반응형

2023년 귀속 연말정산 공제받을 항목

목차

- 연간 근로소득

- (-) 비과세소득 : 실비변상적 급여

- (-) 비과세소득 : 국외근로소득

- (-) 비과세소득 : 비과세 학자금, 근로장학금

- (-) 비과세소득 : 생산직 근로자의 연장근로 등으로 인하여 받는 급여

- (-) 비과세소득 : 현물식사 or 식대

- (-) 비과세소득 : 출산수당 or 6세 이하 자녀의 보육수당

- (-) 비과세소득 : 고용보험법에 따라 받는 육아휴직 급여 및 출산전후 휴가급여 등

- (-) 비과세소득 : 현물식사 or 식대

- (-) 비과세소득 : 직무발명보상금

- (=) 총급여액

- (-) 근로소득공제

- (=) 근로소득금액

- (-) 인적공제 중 기본공제

- (-) 인적공제 중 추가공제

- (-) 연금보험료 공제

- (-) 특별소득공제 : 보험료

- (-) 특별소득공제 : 주택임차차입금 원리금상환액

- (-) 특별소득공제 : 장기주택저당차입금 이자상환액

- (-) 개인연금저축

- (-) 소기업/소상공인 공제부금

- (-) 주택마련저축

- (-) 중소기업창업투자조합 출자

- (-) 신용카드 등 사용금액

- (-) 우리사주조합출연금

- (-) 고용유지중소기업 근로자

- (-) 청년형 장기집합투자증권 저축

- (-) 장기집합투자증권저축

- (=) 과세표준

- (X) 근로소득세율

- (=) 산출세액

- (-) 중소기업취업자소득세 감면

- (-) 근로소득세액공제

- (-) 자녀세액공제

- (-) 연금계좌세액공제

- (-) 보험료 세액공제

- (-) 의료비 세액공제

- (-) 교육비 세액공제

- (-) 기부금 세액공제

- (-) 표준세액공제

- (-) 납세조합공제

- (-) 주택자금차입금이자세애게공제

- (-) 외국납부세액공제

- (-) 월세액 세액공제

- (=) 결정세액

- (-) 기납부세액

- (=) 차감징수세액

연말정산 계산 방법

연간 근로소득

- 근로를 제공하고 지급받은 모든 대가

- 일용근로소득 제외

- 비과세소득 포함

(-) 비과세소득 : 실비변상적 급여

- 차기차량운전보조금 월 20만원 이내

- 연구보조비 월 20만원 이내

- 회사지급규정에 의해 지급받는 여비

실비변상적 급여에 대한 모든 것 (2024ver)

회사에서 받는 실비변상적 급여를 비과세 처리하여 세금을 부과하지 않을 수 있습니다. 목차 실비변상적 성질의 급여란? 실비변상적 성질의 급여에 대한 비과세 적용이란? 비과세 적용되는 실

i-m-bla.tistory.com

(-) 비과세소득 : 국외근로소득

- 월 100만 원 or 300만 원 이내

(-) 비과세소득 : 비과세 학자금, 근로장학금

(-) 비과세소득 : 생산직 근로자의 연장근로 등으로 인하여 받는 급여

- 연 240만원 이내

생산직 근로자의 연장근무수당 (연장근로수당) 비과세 처리에 대한 모든 것 (2024ver)

생삭직 근로자는 연장근무를 하고 지급받는 급여의 일정 부분을 비과세 처리하여 세금을 부과하지 않을 수 있습니다. 목차 생산직 근로자란? 생산직 근로자의 범위 비과세 처리되는 수당 범위

i-m-bla.tistory.com

(-) 비과세소득 : 현물식사 or 식대

- 월 20만원 이하 식대

(-) 비과세소득 : 출산수당 or 6세 이하 자녀의 보육수당

- 월 10만원 이내

(-) 비과세소득 : 고용보험법에 따라 받는 육아휴직 급여 및 출산전후 휴가급여 등

(-) 비과세소득 : 현물식사 or 식대

- 월 20만원 이하 식대

(-) 비과세소득 : 직무발명보상금

- 연 500만원 이내

(=) 총급여액

- 연간근로소득에서 비과세를 차감한 금액을 말한다.

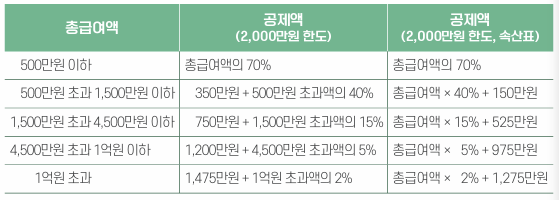

(-) 근로소득공제

(=) 근로소득금액

- 총급여에서 근로소득공제를 차감한 금액을 말한다.

(-) 인적공제 중 기본공제

- 근로자 본인 150만 원 공제

- 요건에 해당되는 부양가족 1인당 150만 원씩 공제 가능

| 부양가족 | 직계존속 | 직계비속 | 형제자매 | 위탁아동 | 수급자 |

| 나이요건 | 60세 이상 (63.12.31.이전) |

20세 이하 (03.01.01.이후) |

20세 이하 60세 이상 |

해당 과세기간 6개월 이상 직접 양육한 위탁아동 | 제한 없음 |

| 소득요건 | 연간 소득금액 100만원 (근로소득만 있는 자는 총급여액 500만원) |

||||

(-) 인적공제 중 추가공제

- 기본공제 대상자 중 다음의 요건에도 해당되면 추가 공제가 가능하다.

| 요건 | 경로우대 (70세 이상으로 53.12.31.이전) |

장애인 | 부녀자 (부양/기혼) |

한부모 |

| 공제금액 | 100만원 | 200만원 | 50만원 | 100만원 |

*한부모 공제는 부녀자 공제 중복 시 큰 금액으로 적용함.

(-) 연금보험료 공제

- 국민연금, 공무원연금, 군인연금, 사립학교교직원연금, 별정우체국연금 중 근로자 부담금

(-) 특별소득공제 : 보험료

- 건강보험료, 고용보험료, 노인장기요양보험료 중 근로자 부담금

(-) 특별소득공제 : 주택임차차입금 원리금상환액

- 주택임차차입금 원리금상환액의 40% 공제

- 주택마련저축과 합하여 연 400만 원 이내 가능

(-) 특별소득공제 : 장기주택저당차입금 이자상환액

- 주택임차차입금 원리금상환액의 40% 공제

- 주택임차차입금 원리금상환액 공제, 주택마련저축공제와 합하여 한도 적용

(-) 개인연금저축

- 2000년 12월 31일까지 가입한 개인연금저축 납입액의 40% 공제

- 연 72만 원 한도

(-) 소기업/소상공인 공제부금

- 소기업/소상공인공제에 가입하여 해당 연도에 납입한 금액

- 근로소득금액 4천만 원 이하 500만 원, 1억 원 이하 300만원, 1억원 초과 200만 원 한도

(-) 주택마련저축

- 청약에 납입한 금액의 40%

- 연 240만 원 한도

(-) 중소기업창업투자조합 출자

- 출자/투자분에 대해 투자금액의 10% 공제

- 벤처기업에 직접투자 시 3천만 원 이하이면 100% 공제, 5천만 원 이하이면 70% 공제, 5천만원 초과이면 30% 공제 가능

- 종합소득금액의 50% 한도

- 단, 벤처기업투자신탁에 대한 소득공제 금액은 300만 원을 초과할 수 없다.

(-) 신용카드 등 사용금액

- 신용카드, 직불카드, 선불카드, 현금영수증 사용액의 합계액이 총 급여액의 25%를 초과하는 경우 공제 가능

- 총 급여액 7천만 원 이하는 300만원, 초과는 250만원까지 공제 가능

- 전통시장 사용분, 대중교통 이용분, 문화생활 이용분은 추가 공제 가능

- 한도를 초과하는 부분, 총급여 7천만원 초과자 한도 추가 부여 등도 있지만, 기본 한도까지만 생각하고, 나머지는 계산 돌려 나오는 데로 공제하는 것이 편하다.

(-) 우리 사주조합출연금

- 우리 사주조합원이 우리 사주를 취득하기 위해 우리 사주조합에 출연한 금액

- 연 400만 원 한도

- 벤처기업의 경우에는 1,500만 원 한도

(-) 고용유지 중 소기업 근로자

- 고용유지 중소기업에 근무하는 상시근로자의 임금삭감액의 50%를 소득공제

- 연 1,000만 원 한도

(-) 청년형 장기집합투자증권 저축

- 청년형 장기집합투자증권저축 납입액의 40% 소득공제

- 연 240만 원 한도

(-) 장기집합투자증권저축

- 장기집합투자증권저축 납입액의 40% 공제

- 연 240만원 한도

(=) 과세표준

- 근로소득금액에서 위 소득공제를 모두 차감한 금액

(X) 근로소득세율

(=) 산출세액

- 과세표준에 기본세율을 적용하여 계산한다.

(-) 중소기업취업자소득세 감면

- 청년, 60세 이상인 사람, 장애인, 경력단절여성이 중소기업에 취업하는 경우 3~5년 동안 근로소득세를 70~90% 감면한다.

- 연간 200만 원 한도

중소기업취업자소득세감면 제도의 모든 것 (연말정산2023.ver)

중소기업 청년 지원 제도인 중소기업취업자소득세감면은 소득세의 90%를 감면받을 수 있습니다. 목차 중소기업취업자소득세감면 제도란? 중소기업취업자소득세 감면 혜택 중소기업취업자소득

i-m-bla.tistory.com

(-) 근로소득세액공제

- 산출세액의 130만 원 이하까지 55% 공제

- 산출세액의 130만원 초과분은 30% 공제

- 단, 한도 있음

(-) 자녀세액공제

- 기본공제대상인 8세 이상 자녀 or 손자녀 1명 15만 원, 2명 30만 원 공제, 3명 이상일 경우 30만원 + 2면 초과 1명당 30만 원씩 공제

- 출생 or 입양의 경우 첫째 30만 원, 둘째 50만 원, 셋째 이상 70만 원

(-) 연금계좌세액공제

- 퇴직연금/연금저축 납입금액의 12% 공제 (총 급여액 5,500만 원 이하는 15% 공제 가능)

- 공제한도는 연 600만 원으로 퇴직연금과 연금저축이 같이 있다면 합하여 연 900만 원 한도

- 개인종합자산관리계좌(ISA) 만기 시 연금계좌 전환금액의 10%에 해당하는 금액 (300만 원 한도)의 12% (총 급여 5,500만 원 이하는 15%) 추가 공제 가능

(-) 보험료 세액공제

- 12%, 장애인 전용 보장성 보험은 15%

- 연 100만 원 한도

(-) 의료비 세액공제

- 15%, 난임시술비는 30%, 미숙아/선천성 이상아는 20% 공제 가능

- 기본공제대상자를 위해 지출한 총급여액의 3%를 초과하는 의료비에 대하여 연 700만 원까지 공제대상

- 다만, 본인, 65세 이상자, 장애인, 미숙아, 선천성 이상아, 건강보험 산정특례자로 등록된 자를 위해 지출한 의료비와 난임시술비에 대해서는 한도가 없다.

- 총 급여액 7천만 원 이하자의 산후조리원비용은 출산 1회당 200만 원 한도

(-) 교육비 세액공제

- 15%

- 근로자 본인을 위해 대학/대학원 1학기 이상의 교육과정에 지출한 교육비는 전액 공제대상이다.

- 직계존속은 공제 불가능

- 직계존속을 제외한 기본공제대상을 위해 교육기관 (대학교 제외)에 지출한 교육비는 고등학생까지 1명당 연 300만 원, 대학생 1명당 연 900만 원 한도

- 기본공제대상자인 장애인의 재활교육을 위하여 지출한 특수교육비는 전액 공제대상이다. (직계존속 포함)

(-) 기부금 세액공제

(-) 표준세액공제

- 특별소득공제/특별세액공제/월세세액공제를 신청하지 않은 경우 연 13만 원 공제 가능

(-) 납세조합공제

- 납세조합에 의하여 원천징수된 근로소득에 대해 종합소득산출세액의 5% 공제 가능

- 1인당 연 100만 원 한도

- 근로 기간에 따라 월할 계산된다.

(-) 주택자금차입금이자세애게공제

- 1995년 11월 1일 ~ 1997년 12월 31일 취득한 주택자금차입금에 대한 이자 상환액의 30%를 공제

(-) 외국납부세액공제

- 거주자의 외국소득세액을 당해연도의 종합소득산출세액에서 공제한다.

(-) 월세액 세액공제

- 총 급여액 5,500만 원 이하의 무주택 세대주가 지급한 월세액의 17%를 연 750만원 한도로 공제

- 총급여액이 5,500만원 초과자는 15% 공제 가능

(=) 결정세액

- 산출세액에서 세액공제/감면을 차감한 금액이다.

(-) 기납부세액

- 현 근무지와 전 근무지에서 납부한 금액의 합계

(=) 차감징수세액

- 결정세액에서 기납부세액을 차감한 금액으로 연말정산된 금액이다.

- 결정세액 보다 기납부세액이 작으면 차액을 납부해야 하고, 결정세액 보다 기납부세액이 크면 차액을 환급받는다.

반응형

'소득세 업무 방법 > 연말정산' 카테고리의 다른 글

| 연말정산 간소화자료 일괄제공 서비스 이용 방법 (2023.ver) (0) | 2024.01.17 |

|---|---|

| 연말정산 기본공제, 추가공제, 소득공제, 세액공제 요건 요약표(2023.ver) (0) | 2024.01.17 |

| 중소기업취업자소득세감면 제도의 모든 것 (연말정산2023.ver) (0) | 2024.01.17 |

| 생산직 근로자의 연장근무수당 (연장근로수당) 비과세 처리에 대한 모든 것 (2024ver) (0) | 2024.01.15 |

| 국외근로소득 (국외근무수당) 비과세 처리에 대한 모든 것 (2024ver) (0) | 2024.01.15 |